炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:华泰证券研究所

核心不雅点

俗语说“浊世黄金”,但是,此次中东结巴爆发、霍尔木兹海峡阻塞以来,“避险资产”黄金分解显著弱于一般兴趣兴趣上的“风险资产”,但上周又受对阛阓广义流动性的担忧影响,与股权资产同步下挫。2022-25年“进可攻、退可守”的黄金成立,在好意思以伊结巴爆发后变成了既不可避险,也似无报告的资产类别——时期逻辑究竟发生哪些变化、金价“迎风”何时完了?诚然咱们从2023年来结构性看多黄金,但好意思以伊结巴爆发后,咱们明确教导短期金价风险。本文复盘海峡阻塞与金价着落的因果关联,并更新近期利率走势尽头对金价的进一步扰动。短期,多重“挤压”下的流动性“迎风”仍待消化,但中长期,法币公信力下降、好意思元安全溢价下降的逻辑不变。霍尔木兹海峡步入分阶段绽开的经由后,黄金尽头他贵金属、致使工业原材料仍有不可冷落的成立价值。

目次

一、重温“石油变成黄金”的逻辑:为何短期动力缺口逆转了黄金供需?

二、动力价钱刚性上升挤压流动性和总需求,包括贵金属在内的其他工业原材料价钱承压

三.近期利率加快上升加重流动性压力,且技能上压制金价走势

四.短期金价或仍将承压——“海峡不开,黄金难涨”

五. 但中长期贵金属和政策资源品的成立逻辑更为昭着

正文

一.重温“石油变成黄金”的逻辑:为何短期动力缺口逆转了黄金供需?

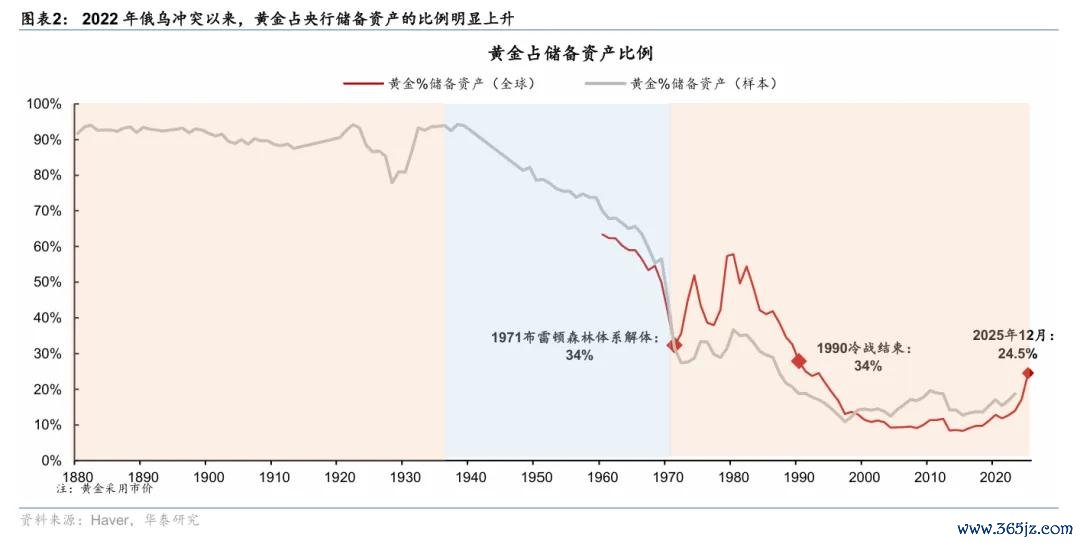

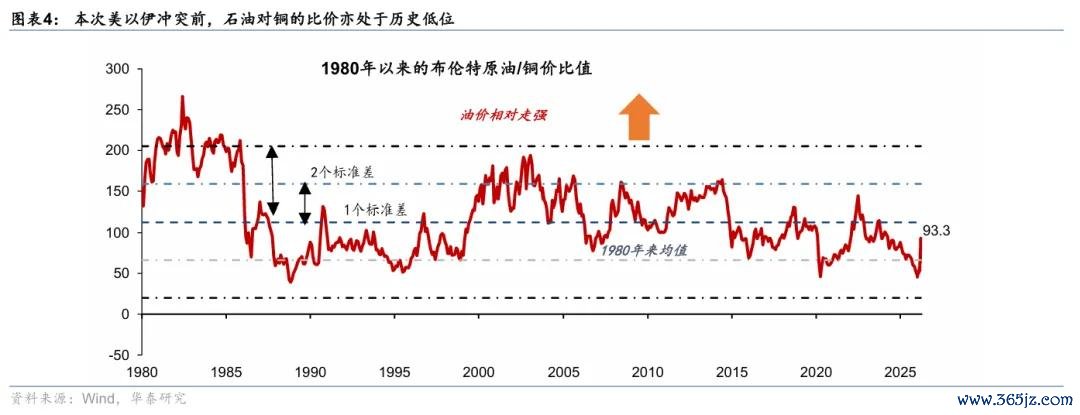

黄金和石油的相对成立地位逆转根柢上由供需变化决定。“大炮一响,黄金万两”这句俗语与此次的本质以火去蛾中,突显了分析每轮冲击下特定供需变化的进击性(图表1)。一方面,诚然在人人财政可合手续性下降的长期趋势下,黄金的成立价值结构性上升,但此前黄金需求依然有一段快速开释的过程,并形成某种兴趣兴趣上的阛阓“强共鸣”。跟着央行和特有部门大幅莳植购金体量和金价快速重估,以市价诡计,咱们估算黄金在央行资产中的占比依然从2022年俄乌结巴爆发前的11.8%上升至2025年底的24.5%(图表2)。另一方面,跟着海峡阻塞时刻拉长,人人物质短缺的压力合手续上升。物感性短缺且需求较为“刚性”的动力,比拟需求刚性较低的黄金,其价值进一步突显,尤其是石油关于黄金等的比价本次结巴前依然达到战后极值(图表3和4)。

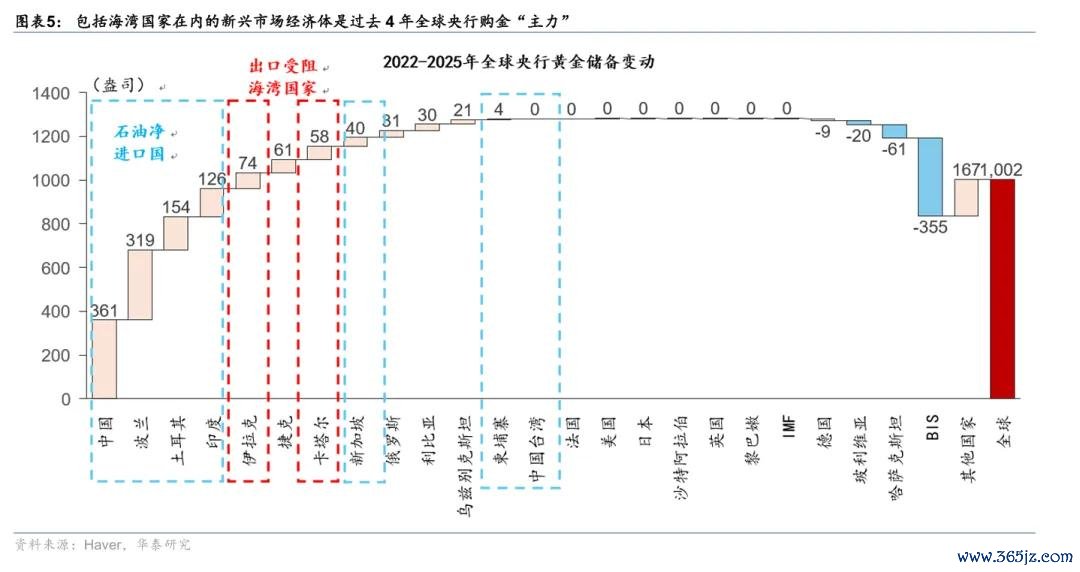

本轮黄金成为短缺冲击下“煤矿里的金丝雀”也有其更为特别的原因——非论是海湾内基建受损的石油出口国,如故石油净入口国,现款流均收紧,但这些国度恰正是此前中俄之外黄金最大边缘买家。而在现款流收紧时,此前有较大浮盈的黄金成了主权基金减合手的优选。如图表5所示,包括海湾国度在内的新兴阛阓经济体是夙昔4年人人央行购金“主力”。

海湾国度约6成的动力出口受阻,财政收入的潜不才降幅度或达3-5成。2024年海湾地区主要产油国的石油收入占财政收入的比重高达6-9成。同期,连年来,海湾国度服从鼓动经济多元化发展,进行了大齐其他投资,包括约5万亿好意思元的主权资产基金,尤其是插足本国基础智商斥地的部分。这些国度一方面濒临基建资产估值和预期现款流大幅缩水的压力,另一方面濒临战时补贴和财政支拨上升的压力,现款流吃紧,买黄金的才气下降和/或卖出黄金的压力边缘上升也在理由之中。

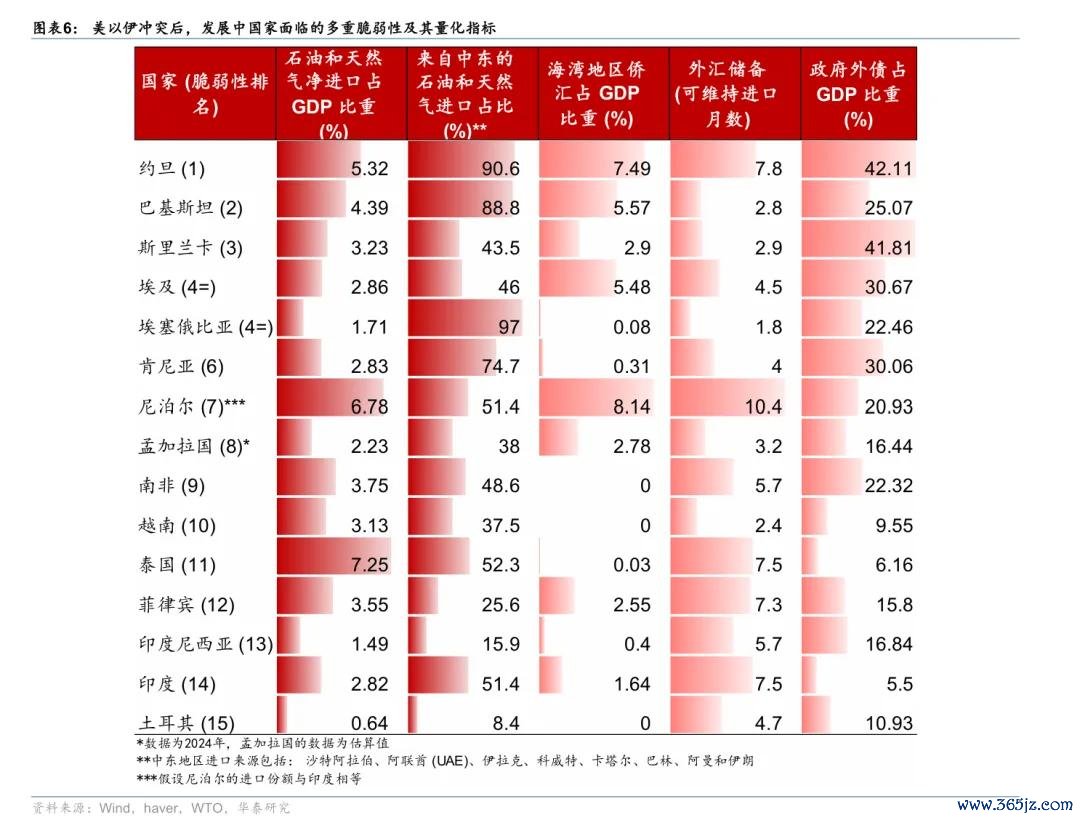

另一方面,石油净入口国购买力下降,财政支拨上升,肖似货币贬值,依赖海湾动力的净入口国财政实质支付才气大幅下滑——跟着国际动力价钱大幅高涨、且供给受限,发展中国度被动加大动力补贴,但同期可能濒临财政收入放缓、财政收支压力加重的逆境,其中印度和土耳其较为典型(图表6)。印度濒临买卖条款收紧、汇率贬值和利率上升“三杀”,国际收支和财政收支压力均显著上升。面对“动力账单”和“汇率贬值”的双重压力,土耳其被动抛售黄金储备来换好意思元。

二.动力价钱刚性上升挤压流动性和总需求,包括贵金属在内的其他工业原材料价钱承压

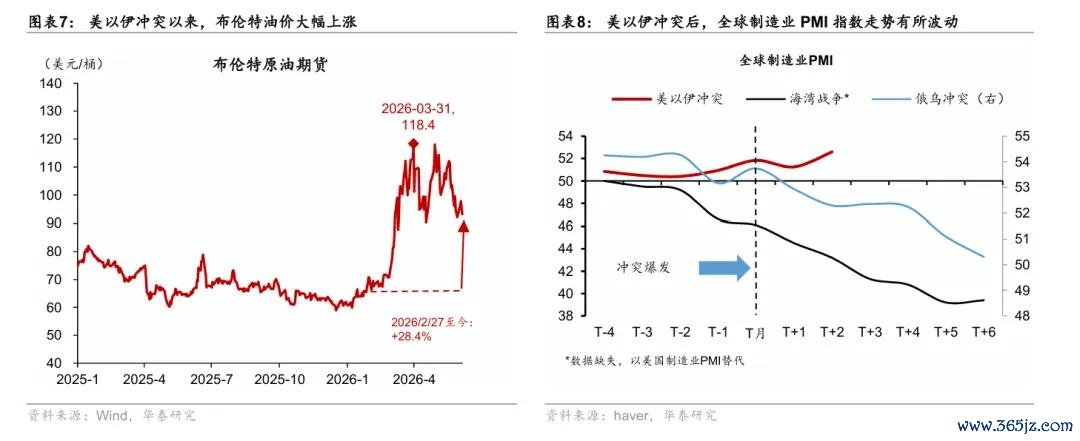

动力价钱刚性上升挤压总需求,并收紧流动性,对包括贵金属在内的其他工业原材料价钱形成压制。好意思以伊结巴以来,布伦特油价快速上行至近120好意思元/桶后有所回落,2026美加墨世界杯中国官方网页版现在仍较结巴前高涨约3成(图表7)。但由于“延长需求”将中期举高油价核心,即使海峡逐步复航,高油价仍将合手续一段时刻。高油价导致供给弧线左移,会对人人经济产生类滞胀的影响,株连人人工业原材料需求。咱们估算,海峡阻塞3-4个月或将株连本年人人增长0.6-0.8个百分点。好意思以伊结巴后,人人制造业PMI指数走势波动,清晰人人制造业复苏受阻(图表8)。同期,高油价推升通胀预期,导致阛阓对好意思联储的降息预期转为加息预期,鼓动好意思元走强、好意思债利率上行,清晰人人流动性收紧。

由于(AI外的)需求预期相对下修,巨额商品总体分解承压。历史教学清晰,动力危境时期,除原油和部分动力替代品外,其他巨额商品价钱一样会跟着需求回落和流动性收紧而着落,如铜价和铁矿石价钱趋于下行(图表9)。类似地,诚然本轮冲击中AI筹商需求仍具韧性,但AI之外的需求预期显著下修,导致包括贵金属在内的主要工业原材料价钱全体承压。

三.近期利率加快上升加重流动性压力,且技能上压制金价走势

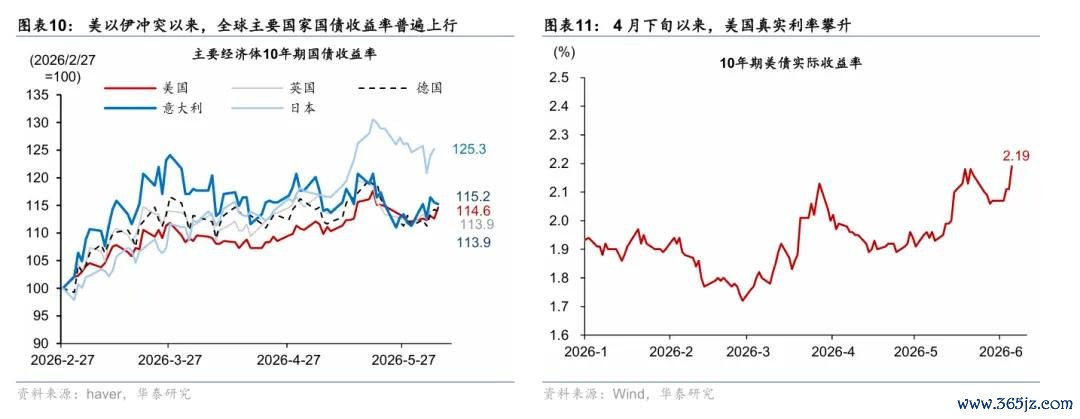

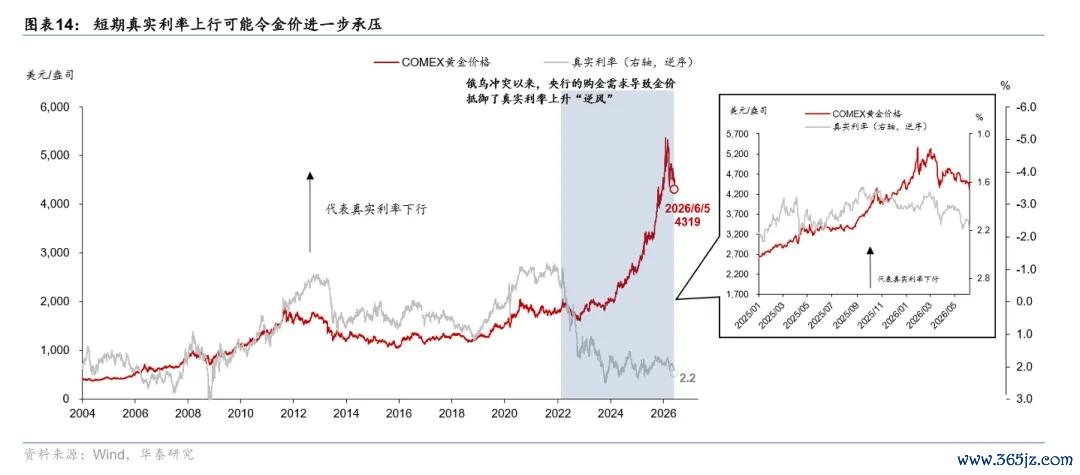

濒临5年来第三次供给冲击,人人央行濒临恰当通胀预期的压力,人人国债利率广博上升,包括好意思债——但咱们以为,好意思债利率上升原因远超油价。好意思以伊结巴后,人人主要国度国债利率广博上行,其中至2026年6月5日,好意思、日、德10年期国债收益率差异上行58、55、34个基点,反应人人央当作幸免通胀预期不稳、可能需要通过加息来巩固公信力(图表11)。但是,4月下旬以来,好意思债利率上升尤为显著,世界杯(中国)拉动果真利率攀升(图表10)。如咱们在《联储来岁可能有必要加息》平分析,4月以来,好意思国AI筹商老本开支预期大幅上修,阛阓大幅高涨——AI茁壮与财政宽松带动好意思国经济增长加快、表不雅口头增速及管事阛阓出现过热的早期迹象,印证现在利率水平不具“管感性”。为幸免AI茁壮带来的股指攀升及金融条款削弱鼓动经济进一步过热,好意思联储本年可能很难降息、且指令或将偏鹰,而来岁年底前可能需要加息两次。Kevin Warsh接事后,默许联储官员放鹰也络续催化阛阓这一叙事,好意思联储进入价钱发现阶段,导致好意思债利率加快攀升、果真利率上行。诚然俄乌结巴以来、黄金与果真利率走势有所分离,但从短期往来层面看,果真利率上行在技能上仍不利于黄金分解。4月下旬以来,好意思国10年果真利率上行近30个基点。此外,近期大型科技企业融资界限上升,如谷歌加大融资、SpaceX上市融资等,年底前阛阓还可能管待Anthropic和OpenAI等大型IPO,也加重了好意思国阛阓对流动性收紧的担忧。

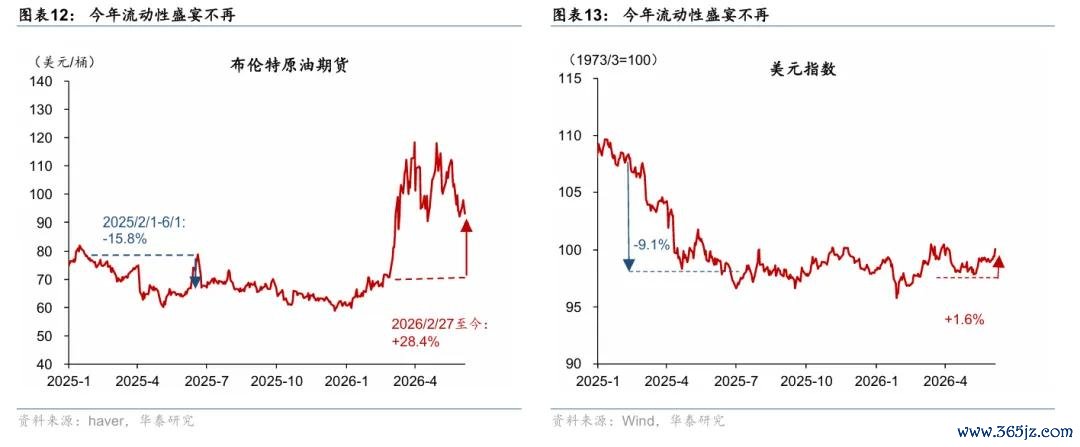

流动性濒临多重挑战+AI老本开支超预期=阛阓分化更为极致,AI“堵点”外资产的分解全面承压,黄金概莫能外。好意思以伊结巴后,动力价钱上升、好意思元走强、利率上行,导致人人流动性较2025年全面收紧(图表12-13)。但结巴后AI的叙事反而进一步强化,尤其是本年1季报后,AI筹商老本开支大幅、全面上调,AI硬件链上的“堵点”加重,订价权反而逆势飙升——这条链条上的堵点成为确凿兴趣兴趣上的“核心资产”,而其他资产价钱被“挤出”。在此配景下,黄金由于前文说的需求刚性较低、边缘抛售压力加大,供需边缘变化对价钱就更为不利。

四.短期金价或仍将承压——“海峡不开,黄金难涨”

海峡不开会加宽敞众动力短缺,非论是海湾国度如故发展中净入口国的现款流病笃场地齐可能进一步恶化,短期对黄金的供需不利。

人人国债、尤其好意思债收益率弧线短期难以回落,鉴于联储似乎短期开启“价钱发现”模式,即以利率弧线走势和金融条款变化的干系来试探(应有的)加息幅度。要是利率上升莫得带来好意思元大幅走强和股市大幅下挫的四百四病,金融条款收紧有限,那么证明利率上升不仅不错承受,也可能是必要的政策鬈曲,如咱们此前预测好意思联储政策利率可能需要收紧至少 50 个基点。另一方面,人人央行短期齐有一定的加息压力,如欧央行在动力供给冲击下合手续开释紧缩信号,而日央行亦在暖热高油价推升工资、通胀预期的可能性。由此,短期人人口头利率可能进一步上升,并推升果真利率,或令金价进一步承压(图表14)。

五. 但中长期贵金属和政策资源品的成立逻辑更为昭着

短期迎风事后,即海峡进入有序开启阶段、好意思债利率“价钱发现”大体完成后,仍然提倡成立黄金及政策性资源品。要是未来霍尔木兹海峡进入有序开启阶段,油价有望回落,好意思元指数亦可能走弱,人人流动性或将边缘改善。同期,海湾国度、以及石油净收支口国对黄金的边缘抛售压力有望缓解,由此流动性收紧和供需变化对金价最不利的阶段有望夙昔。此外,油价回落将有助于镌汰好意思国通胀,好意思联储加息预期有望边缘缓解,其通过好意思债利率进行“价钱发现”的过程或将大体完成。好意思债利率上行压力缓解后,果真利率快速上升也将告一段落。

好意思债利率短期可能络续攀升,但上行空间有限。政策利率方面,咱们的基给假定是好意思联储可能仍需加息50个基点,以恰当通胀预期并珍贵政策公信力。诚然短期“钟摆”可能超调,但咱们以为好意思债利率上起飞间也有一定制约。本轮好意思联储加息是为了延长周期,而非逆转茁壮。更进一步,好意思国K型经济的本质也意味着加息这一总量政策收紧幅度会受到“K型”下端的制约。诚然高利率下好意思国AI老本开支、龙头科技企业盈利和高收入群体收入仍具韧性,但中低收入群体、中小企业以及高杠杆融资主体对高利率更为敏锐,私募信贷等领域已运转体现高利率的滞后冲击,这些齐将制约好意思债利率的进一步上行空间。

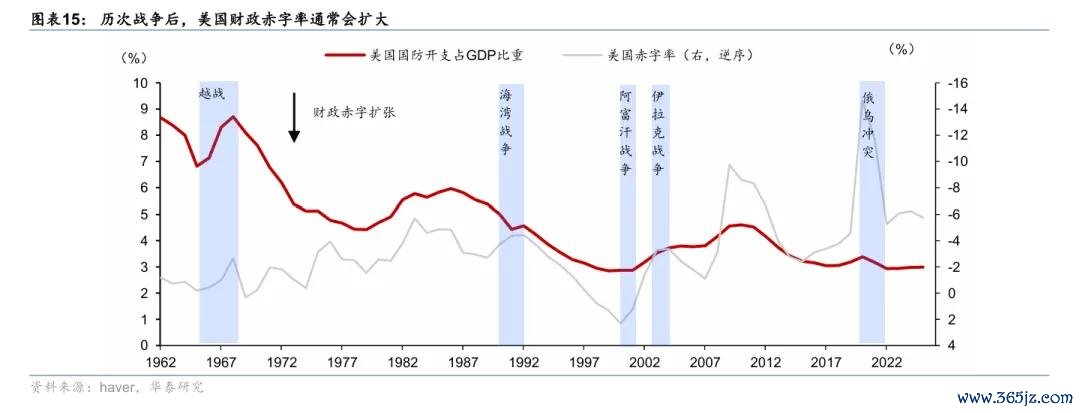

战后国外财政常常宽松、自律性进一步下降,长期反而会强化什物政策性资产的成立逻辑(包括黄金)。历史教学清晰,战后国外政府常常通过扩大国防开支、莳植动力和产业链安全、加大住户补贴等样式恰当经济与社会预期,财政赤字率难以快速管理(图表15)。刻下发达经济体债务率已处于历史高位,若高债务与宽财政长期并存,阛阓对国外财政可合手续性和法币公信力的担忧或加重。因此,短期果真利率上行和流动性收紧或压制黄金分解,长周期,财政自律性与法币公信力下降将络续强化黄金及政策性资源品成立价值。

风险教导:霍尔木兹海峡阻塞时刻超预期;流动性冲击导致包括黄金在内的资产超预期鬈曲。

著作开端]article_adlist-->

著作开端]article_adlist-->

暖热咱们

https://inst.htsc.com/research

造访权限:国内机构客户

]article_adlist-->华泰证券研究所国外站https://intl.inst.htsc.com/research

造访权限:好意思国及中国香港金控机构客户

添加权限请筹商您的华泰对口客户司理

]article_adlist--> 免责声明滚球app(中国)官网下载▲朝上滑动有瞻念看

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究讲述的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估袭取筹商推送内容的适合性,且若使用本公众号所载内容,务必寻求专科投资参谋人的指挥及解读。华泰证券不因任何订阅本公众号的当作而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究讲述的部天职容及不雅点,完好的投资主张分析应以讲述发布当日的完好研究讲述内容为准。订阅者仅使用本公众号内容,可能会因微辞对完好讲述的了解或微辞筹商的解读而产生连结上的歧义。如需了解完好内容,请具体参见华泰证券所发布的完好讲述。

本公众号内容基于华泰证券以为可靠的信息编制,但华泰证券对该等信息的准确性、完好性实时效性不作任何保证,也分歧证券价钱的涨跌或阛阓走势作详情趣判断。本公众号所载的主张、评估及预测仅反应发布当日的不雅点和判断。在不同期期,华泰证券可能会发出与本公众号所载主张、评估及预测不一致的研究讲述。

在职何情况下,本公众号中的信息或所表述的主张均不组成对任何东谈主的投资提倡。订阅者不应单独依靠本订阅号中的内容而取代本人孤立的判断,应自主作念出投资有缱绻并自行承担投资风险。订阅者若使用本贵寓,有可能会因微辞解读服务而对内容产生连结上的歧义,进而形成投资亏本。对依据马虎使用本公众号内容所形成的一切狂放,华泰证券及作家均不承担任何法律背负。

本公众号版权仅为华泰证券通盘,未经华泰证券书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何体式滋扰本公众号发布的通盘内容的版权。如因侵权当作给华泰证券形成任何奏凯或蜿蜒的亏本,华泰证券保留精致一切法律背负的权柄。华泰证券具有中国证监会核准的“证券投资研究”业务经验,贪图许可证编号为:91320000704041011J。

]article_adlist--> 新浪声明:此音信系转载改过浪和洽媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或证据其态状。著作内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:凌辰 世界杯(中国)